■更地の有効活用-収益物件の建築

相続対策でよく行われることは、不動産を購入する、アパートを建築する、などの方法があげられます。

これは、相続対策として相続税を下げるという意味では成り立ちますが、本当に不動産を購入してもいいのだろうか、不動産を建築してもいいのだろうか、という相続税以外の部分も考慮にいれないと最終的に損をしてしまいます。

不動産投資ですから、もちろんリスクがあることは間違いありませんが、相続税が下がることだけを目的として購入することはお勧めできません。あくまでも、毎年のキャッシュフローやその不動産の価値の妥当性などは慎重に行うべきです。

その結果付随して相続税が下がるということはあっても良いと思います。

■相続税評価額と時価との差ってなに

それでは、不動産を購入するとどういった仕組みで相続税が下がるのか説明します。

まず相続税の計算の基となる金額は、相続税評価額といわれるものです。これは、あくまで相続税を計算するにあたって使用する金額にすぎません。不動産などを購入する金額の時価とは違います。相続税評価額と時価にかい離が出来てしまう代表的なものがこの不動産の評価になります。

現金1億円は、相続税評価額でも1億円ですが、不動産1億円は、相続税評価額で1億円となることはまずありません。その仕組みを紐解くことで、相続対策における不動産の活用の仕方が見えてきます。

土地は一物三価と呼ばれ、その評価は用途によりたくさんあります。私たちがよく目にしている評価は、公示価格ではないでしょうか。

公示価格は地価公示法に基づいて行われる評価額で、毎年新聞にも掲載されます。売買実例などをもとに不動産鑑定士の方々が評価しているようです。公示価格をもとに路線価というものが付され、路線価は公示価格の80%といわれています。路線価という言葉を知っている方も多いかと思いますが、相続税の計算で使われ1㎡あたりの土地の単価のことをいいます。

土地の相続税評価額はこの路線価に地積を乗じて計算します。公示価格と同水準で購入された土地は、相続税の計算においては路線価で評価されるため、購入した瞬間に2割減額されます。これは、あくまで、相続税評価なので価値が2割減額されたという事ではありません。1億で買った土地は、8,000万円くらいで評価される仕組みになっています。この不動産の購入は、財産を2,000万円圧縮させる効果があります。

この時価と評価に差ができることで、現金で1億円をもつよりも、1億円の不動産を買ったほうが、2,000万円の評価が圧縮され相続税が下がるという仕組みです。

さらに、小規模宅地等の評価減の特例が要件を満たし適用できることになると、その土地の評価がさらに下がります。土地の上の建物がご自宅であれば居住用の特例を適用でき、評価の8割を減額することが出来き、建物を賃貸に出していれば貸付事業用の特例を適用でき、評価の5割を減額することが出来ます。当初の購入金額の半分以下にできてしまう対策なのです。

■広大な土地の相続税評価額(広大地の評価減)

広大地という土地の評価における減額に注目が集まっている今日この頃。広大地の減額は土地の評価を半分以下にすることができますので、相続税に与える影響は大きいです。

ただし、適用するにあたりなかなか条件がきびしいものになっているので、税理士や相続人の方々だけでは判断することは難しく不動産鑑定士などの専門専門家に依頼し検討してもらったほうが良いケースが多いです。

相続税の申告する場合広大地に該当する可能性がある土地があるかどうかを税理士が気づき、鑑定士に依頼するかどうかの判断をしないといけません。

ここで検討が難しいのが、開発地域に該当した時に土地に道路を通して開発されるかどうかです。下図のようなかたちで、道路を土地の中に通すような開発がおこなわれるのであれば、広大地としての減額ができる可能性が高くなります。

しかし、土地を開発した際の図面は税理士では書けません。いったいこの広大な土地はその評価減をとれるかどうか、一度検討してみてはいかがでしょう。当初見積もっていた相続税と大きな差になることがあるでしょう。

平成29年の税制改正で広大地の適用が変わります。まだ、詳細な内容は明らかになっておりませんが、土地が都内であれば500㎡以上あるものは、一度広大地の減額が適用できるかどうか検討することがよいでしょう。

■二次相続ってなに?~夫婦共に財産がたくさんあるよ~

相続税の計算は、相続人ごとに行われます。被相続人の財産を誰が取得するかにより相続税も変動し、支払う相続税も財産を取得した割合で案分されるため財産を多く取得すればその分相続税も多く支払うことになります。

特に気を付けなければいけないことは、二次相続のほうが一次相続と比べ税負担が重い可能性があることです。

二次相続とは、配偶者がいない場合の相続のことを指します。

■急に父が亡くなってしまいました~一次二次相続を考慮した最適な分割案~

相続税で適用される様々な特例は、その財産の分割が決まったあとの計算で各相続人が適用できるかどうかを判断することが多いです。

つまり、分割の仕方によりその後の二次相続の相続税に大きく影響を与えるため、一次相続の時点で将来を見据えた形で分割をしないと、二次相続を含めたトータルでの相続税の支払いが大きくなります。

財産をどう分割するかは、相続人間での話し合いになりますが、その結果を考慮して話し合いを進めることが大切です。

典型的な例として配偶者に財産が多くある場合、一次相続で財産を取得してしまうと一次相続では配偶者の税額軽減により税金の支払いは免除されたとしても、次にくる二次相続においてガツンと相続税がかかってしまいます。

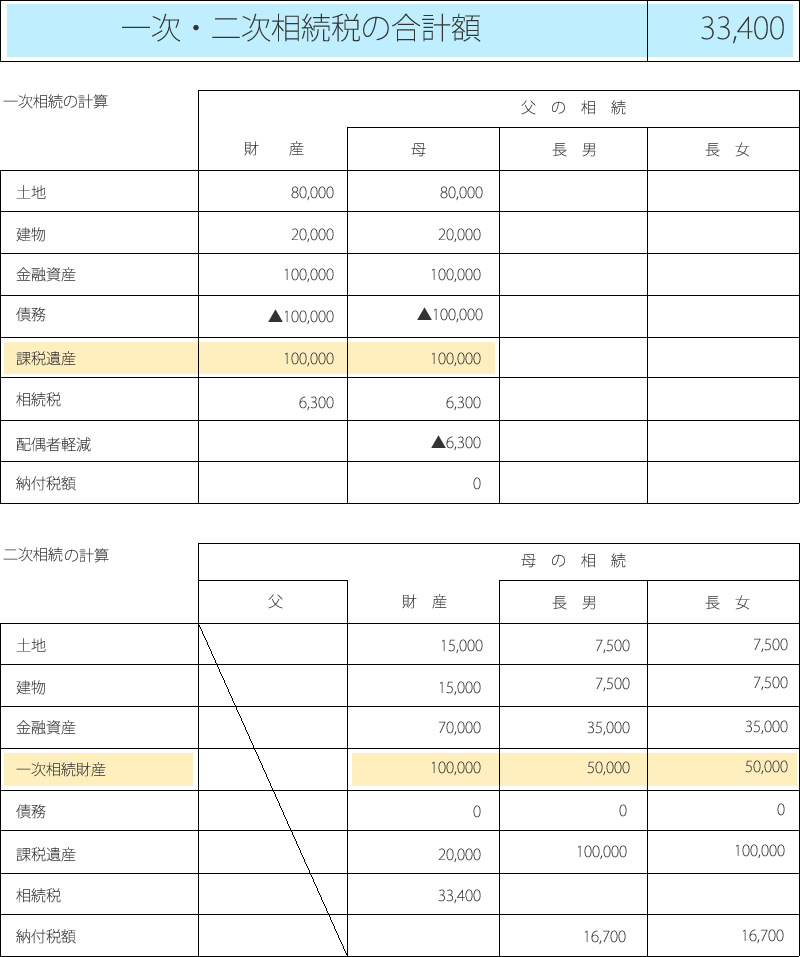

<配偶者がすべての財産を相続した場合>

例は、一次相続で配偶者の税額軽減を最大限適用し、当面の相続税の支払いを減らすことが出来ました。

しかし、その結果二次相続の財産が増えてしまい、結果としてトータルの相続税が約3,300万円かかってしまったケースです。

配偶者に財産がたくさんある場合は、一次相続で相続税を支払ってでも子に財産を渡し、二次相続の負担を減らしたほうがトータルの税金は少なくなります。

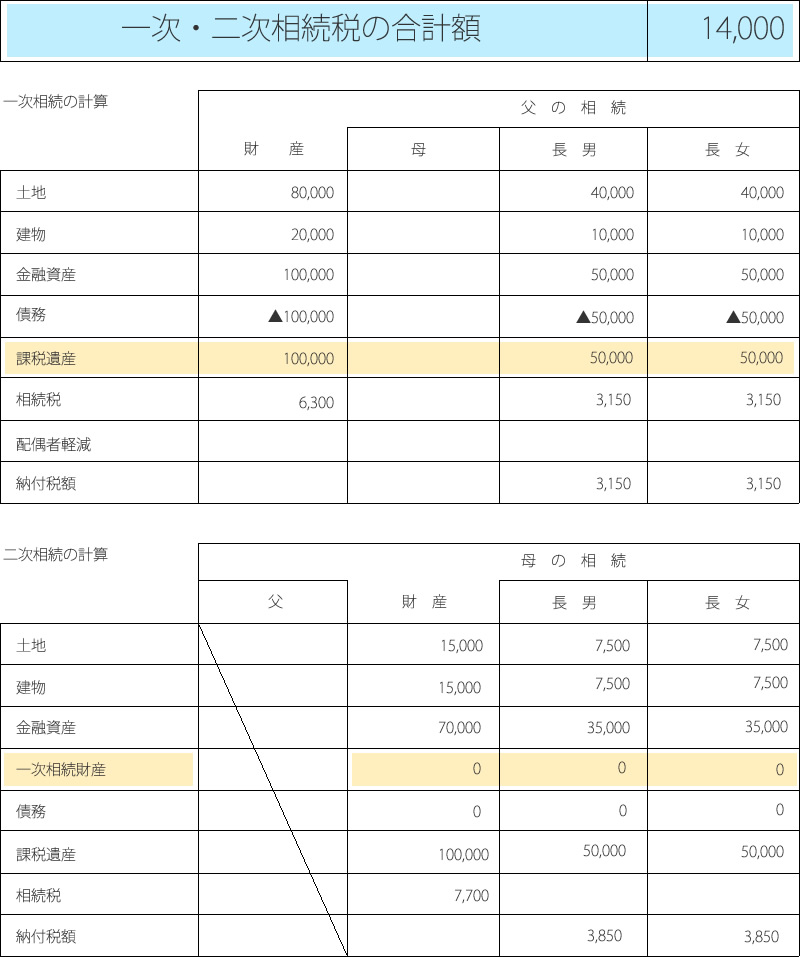

<二次相続税を考慮して分割した場合>

一目瞭然で、前者より後者のほうが税金はトータルで少なくなります。